La mentira del expolio de los 22.000 millones a Cataluña

El movimiento secesionista está en declive, no por la política socialista sino por lo irrealizable del objetivo, sus luchas internas, la indecencia de sus lideres y la falsedad de sus argumentos. Intentando frenar su caída, busca hoy recuperar alguna de sus mentiras, en concreto la que afecta al bolsillo: el exceso de solidaridad de Cataluña con el resto de España y el famoso expolio fiscal de los 22000 M.

1.- El falso exceso de solidaridad

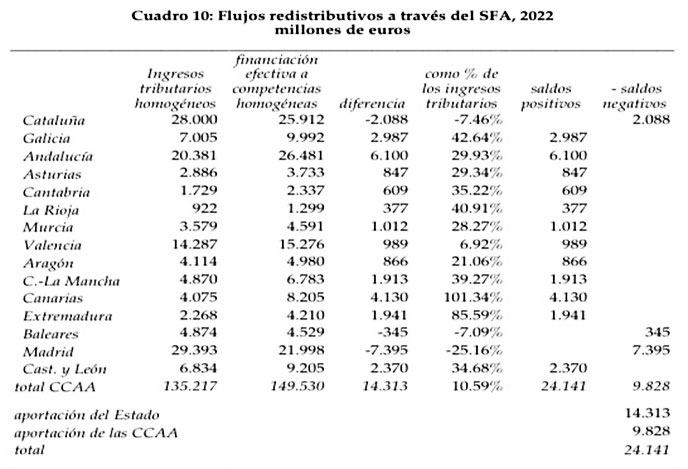

Por ser breves, el exceso de solidaridad se refiere a que, de los impuestos propios y cedidos a la Generalitat, 2.086 millones (en 2022, último año disponible de la liquidación del sistema de financiación de las CC.AA, LOFCA) se aportan a una bolsa de recursos que se reparte entre las autonomías que, a igual esfuerzo fiscal que Cataluña, cuentan con menores ingresos y necesitan del apoyo del resto de España para garantizar un nivel de servicios públicos (sanidad, enseñanza…) similar para todos los españoles vivan donde vivan.

- En dicho año 2022, esa bolsa fue de 24.141M. De ellos, 14.313M aportados por el Estado, 7.395M por la C.A. de Madrid , 2.088M por Cataluña, y 345M Baleares.

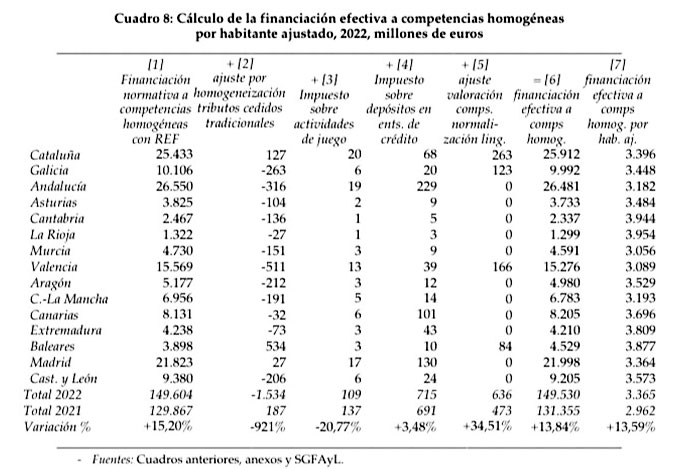

Una vez repartida la bolsa, Cataluña tuvo, a iguales competencias, una financiación por habitante de 3.396 euros, igual que la media para el conjunto de España que fue de 3.365 euros/habitante. En definitiva, la Generalitat recibe recursos para ejecutar sus competencias en la media del conjunto nacional, no hay exceso de solidaridad.

Se aduce que si se aplica el principio de ordinalidad Cataluña, siendo la segunda comunidad en aportación fiscal, pasa a ser la décima en la financiación recibida entre quince comunidades, pese a encontrarse en la media. Pero cambiar la posición de Cataluña no pasaría tanto por tocar la financiación que recibe sino en reducir en algo la de las comunidades más beneficiadas e incrementar las infra financiadas: a menos dispersión respeto a la media, más irrelevante resulta la ordinalidad.

Con todo, hay comunidades como Valencia, con 3.089 euros/habitante, o Murcia, con 3.056 euros/habitante, claramente infra financiadas, y otras con cifras quizás excesivas. El sistema de cálculo es mejorable y la nueva LOFCA debería subsanarlo.

2.- El falso déficit fiscal de los 22.000 millones

Hasta aquí hemos hablado de los impuestos que pagamos los catalanes y que recibe la Generalitat, pero queda la parte de impuestos que ingresa el Estado por lo recaudado en el territorio de Cataluña, y lo que de estos ingresos se gasta en nuestra comunidad. La diferencia entre esos ingresos y gastos se pretende que sean esos 22.000 de déficit de la balanza fiscal que reclaman los secesionistas, un 9.6% del PIB catalán, importe que desde ERC se reclama al Estado en su pacto con el PSC. Pero el cálculo que realiza la Generalitat es absolutamente desproporcionado, sesgado, y, desde luego, no mide lo que pretende medir. Veamos:

- Mas del 50% de los gastos del Estado, excluida la seguridad social, no están territorializados, con lo cual es imposible determinar su destino geográfico, así que la Generalitat usa estimaciones aplicando criterios de parte para imputarlos.

- El método de cálculo es el flujo monetario. Gastos como Defensa o Asuntos Exteriores etc., de los que nos beneficiamos todos los catalanes, no se incorporan en la balanza e incrementan por ello el déficit, pues este método sólo tiene en cuenta los gastos de la administración central realizados dentro del territorio catalán, no los gastos de los que se benefician los catalanes.

Para medir la equidad del gasto del Estado, el método correcto es el de carga-beneficio, utilizado en su día por el Ministerio de Hacienda y defendido por los expertos,. En él se imputan los gastos a quienes beneficia los mismos, independientemente de donde se gasta. Si la Generalitat lo ha descartado es porque no se adecua a su objetivo político de exagerar el déficit y el agravio.

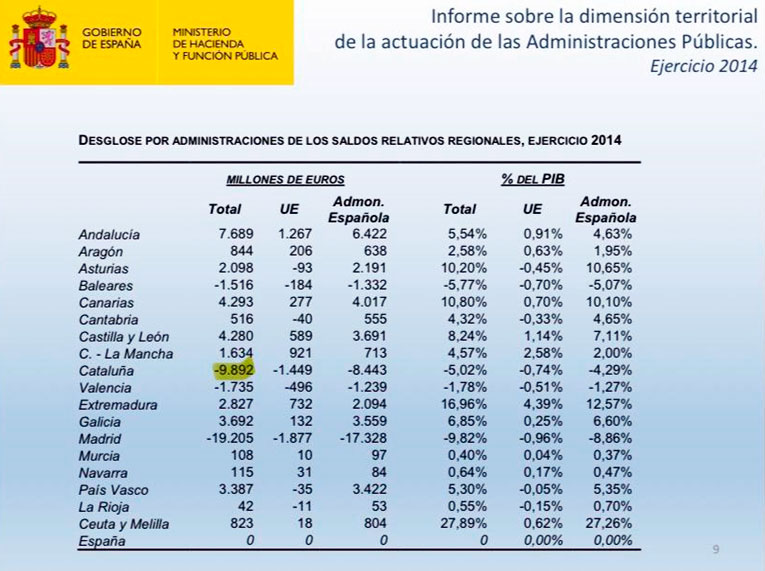

El último año comparable entre ambos sistemas es el 2014, en el que el déficit estimado por la Generalitat con el método de flujos fue 16.570M frente a 9.892M calculado por el Ministerio de Hacienda con el enfoque carga beneficio; es decir, un 67,5% de más déficit para Cataluña si se sigue el engañoso método de cálculo empleado por la Generalitat.

- En 2021, último año calculado por la Generalitat con el método de flujos, la diferencia entre los ingresos y gastos del Estado en Cataluña fue de 8.100M: es el denominado déficit observado. Para llegar a sus famosos 22.000M deben “neutralizar” el déficit del efecto que tiene que el Estado tenga a su vez déficit presupuestario. Para ello utilizan un procedimiento que nuevamente es inadecuado, un artificio contable para engordar radicalmente la cifra, pues considera que el 20% déficit del presupuesto del Estado de 2021 lo deberemos pagar en el futuro los catalanes vía impuesto, y que esta supuesta obligación de pago futura, de 13.900 millones de euros, debe sumarse al déficit observado de 8.100 millones.

La realidad es que esos 13.900 millones ni los hemos pagado ni probablemente los paguemos nunca. A diferencia de las personas, las empresas y los Estados están permanentemente endeudados. Los Estados no pretenden cancelar su deuda, sino mantenerla dentro de unos límites marcados por su solvencia internacional. Lo que es evidente es que no podemos reclamar la devolución de lo que no hemos llegado a pagar ni probablemente pagaremos nunca, como se pretende desde el nacionalismo.

3.-¿Cual es el déficit de Cataluña?: Sistema de Cuentas Públicas Territorializadas (SCPT)

La realidad y lo normal es que existirá siempre déficit en las comunidades con renta per cápita más alta, como Cataluña y Madrid, pues ellas aportan fiscalmente más al Estado, y que el importe de ese déficit se convierta en gasto/inversión del Estado en las autonomías con renta per cápita más baja, buscando el equilibrio territorial que garantice la igualdad básica de los ciudadanos en derechos, oportunidades y servicios. Lo relevante es que ese déficit para unos ni ese gasto/inversión para otros no sea excesivo ni constituya un agravio.

Desde el Ministerio de Hacienda se desarrolló un sistema de cálculo más complejo para conocer los saldos fiscales, aplicado a la totalidad de autonomías, utilizando el método de carga/beneficio, y con un procedimiento de neutralización no sesgado: el Sistema de cuentas públicas territorializadas (SCPT).

Se calculó el SCPT hasta 2014, cuando el Gobierno lo dejó de hacer, probablemente presionado por un nacionalismo incómodo con el diferencial de un 67.5% en las cifras obtenidas, al que se ha hecho referencia más arriba. Pero la ausencia de datos más recientes no afecta a las conclusiones básicas puesto que el sistema establecido por la LOFCA es el aún hoy vigente

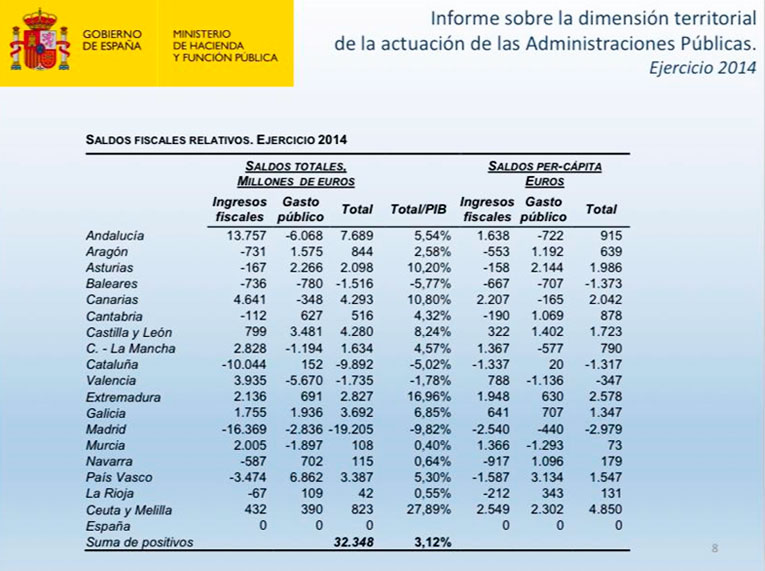

- El SCPT arrojó en 2014 una mayor aportación de impuestos de Cataluña respecto a la media nacional de 1.337 euros per cápita, y unos gastos per cápita de las administraciones públicas en Cataluña de 20 euros sobre la media del conjunto de España. Este primer dato ya nos permite afirmar que habiendo déficit no hay agravio, pues la administración gasta en Cataluña en línea con la media del conjunto de España.

- En valores absolutos, el déficit fueron los mencionados 9.892 millones, el 5,02% del PIB, que tenía, a su vez, dos componentes: un 4,29% era con la Administración central y un 0,74% con la UE, de la que Cataluña era contribuyente neto. El déficit, en su conjunto, proviene fundamentalmente de que nuestra aportación fiscal se corresponde con nuestra mayor renta per cápita y riqueza.

En definitiva.

Podemos considerar razonablemente que los catalanes seguimos recibiendo recursos púbicos en la misma medida que los demás españoles, aportando a la solidaridad nacional y europea lo correspondiente a un déficit sobre el PIB en torno al 5%.

Desde esa base, sin agravio ni expolio, y muy lejos de las cifras manejadas por el nacionalismo, es legítimo plantear mejoras en la financiación que podrían tener efectos positivos para la economía catalana y de forma inducida en la nacional, si la acompaña una productividad más elevada. La negociación de una nueva LOFCA es el lugar para plantear esas mejoras que, en todo caso, están muy lejos de las pretensiones del nacionalismo y del pacto firmado por ERC y PSC.